采购业务成本核算包括以下三种情况:货票同行,票到货未到(采购在途),货到票未到(暂估业务)。这三种业务在存货核算中分别是如何确认成本的?如何生成凭证?凭证的分录如何显示?

困扰已久的问题,赛思德周二有约终于来解答啦!

老师从结算开始讲起,结算的主体有哪些,结算的业务规则是什么,结算的回写规则是什么。

我们平时用的最多的是蓝字入库单和蓝字发票进行结算,但是在调账时也可灵活运用蓝字入库单和红字入库单结算,红字发票与蓝字发票结算。结算时一定要记住一个规则“入库货物的发票数量=结算数量(入库单数量)+合理损耗数量+非合理损耗数量”。

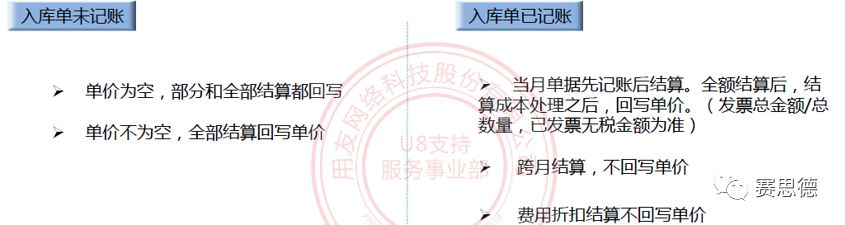

为什么入库单和发票结算之后,入库单没有回写发票上的单价?老师也在这里给大家讲解了几种情况出现时,入库单上的单价会不会反写,反写的节点是什么,反写的单价怎么取。特别注意一点的就是参照两张存货编码相同,单价不同的采购入库单生成的一张采购发票,手工结算时会按照平均单价回写采购入库单。

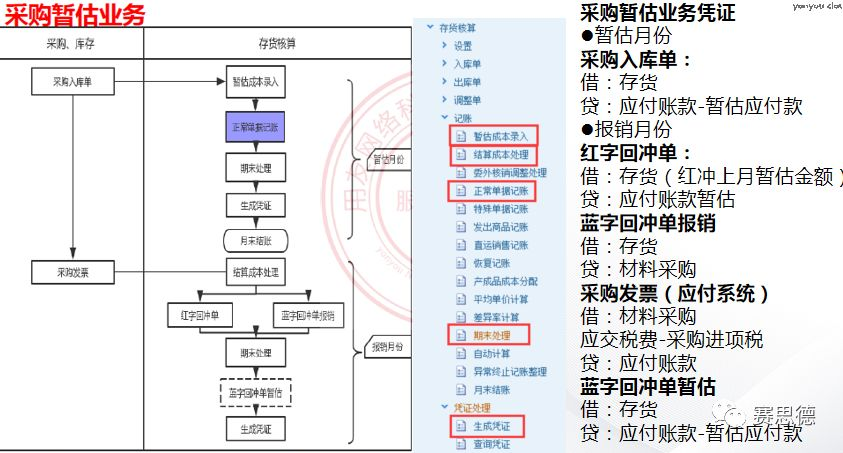

采购入库单成本核算分两种情况:1、报销业务;2、暂估业务。

老师将这两种业务画了一个清晰的流程图,并将每个节点对应单据生成的凭证列举出来,给大家梳理一遍。最后还将采购结算余额表与暂估材料商品余额表对账,材料采购科目对账的详细思路与步骤进行总结,下次大家再遇到这个问题就不会束手无策啦。

当然我们还总结了客户经常出现的一些问题,大家以前有出现过的,现在终于明白问题原因了,以后也可以避免再次出现啦。

赛思德“周二有约”持续为您导航,下次想听什么由你来定。大家可在文章下面留言,我们会根据您的需求,量身定做哦。

扫一扫咨询微信客服

扫一扫咨询微信客服地址:湖南省长沙市岳麓区芯城科技园二期14栋203-1室

联系电话:0731-82199263

联系邮箱:saasda@saasda.com

营销电话:0731-84455511