U8研发费用自查小助手应用方案

近年来国家坚持创新驱动发展战略,鼓励企业技术创新,其中,研发费加计扣除是该战略部署下的一项重要举措。近期,财政部、国家税务总局发布《关于进一步完善研发费用税前加计扣除政策的公告》(财政部税务总局公告2023年第7号)(以下简称“7号公告”),继制造业、科技型中小企业研发费加计扣除比例提高到100%后,7号公告将所有企业(不含负面清单行业)的研发费加计扣除比例统一提高到100%,并形成制度性安排长期实施,进一步加大了税收支持科技创新的优惠力度。但与此同时,随着税收征管手段的不断升级以及打击税收违法行为的持续高压态势,税务机关也在不断加大对违规享受研发费加计扣除政策的稽查力度,因此,准确理解并适用研发费加计扣除政策,成为企业税务合规管理的一项重要内容。

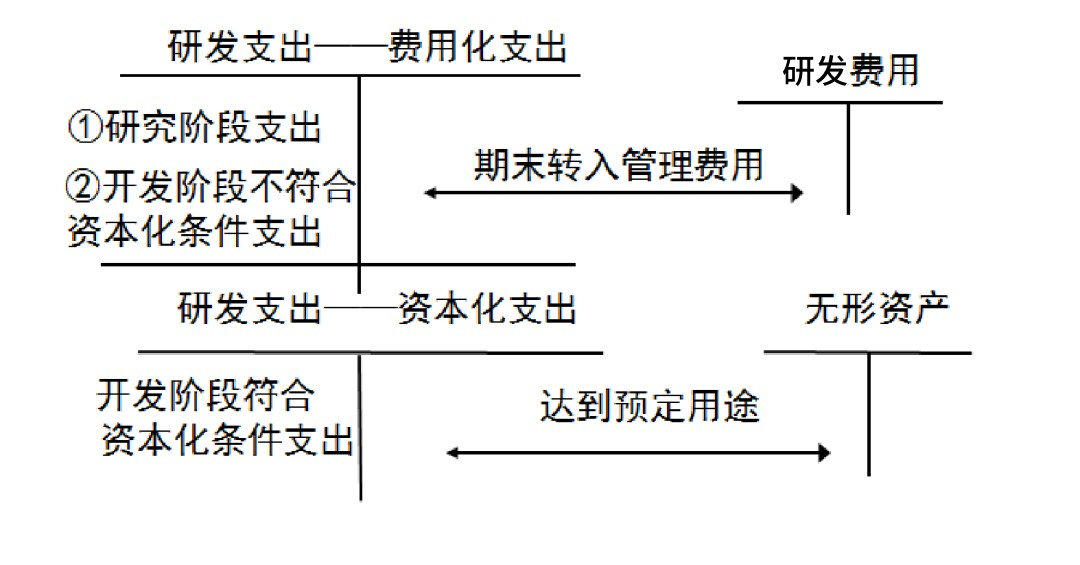

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

目前U8系统不支持研发费用单独核算,企业经常将生产经营费用与研发费用混合,不符合政策要求并且核算工作量大,针对税务稽查重点,企业自查自纠也是难点。

研发费用加计扣除八大风险点:

1.负面清单错误享受加计扣除;

2.未准确归集适用加计扣除的研发费用,超出研发费用的标准费用分类范围;

3.研发活动不符合规定;

4.研发费用与生产经营费用划分不清;

5.研发活动直接消耗的材料未回收冲减,企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。;

6.忽视冲减研发费用的特殊处理;

7.将作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产进行了加计扣除或摊销;

8.其他费用归集错误。

赛思德自主开发的研发费用自查小助手和核算小助手帮助企业规避税务稽查风险点。

基于U8系统,在不改变U8现有逻辑的基础上,实现研发费用管理,做成一款通用插件,分成两个模块,研发费用自查和研发费用核算,需要适配U812.0及以上版本,U8研发费用核算小助手需要配套U8供应链+生产订单+成本管理模块,U8研发费用自查小助手只要有U8总账模块即可。

U8研发费用核算小助手调研客户研发业务现状,将核算分为3种成本核算维度,6种类型。分别为:按项目核算成本,区分研发费用与生产经营费用分离与不分离两种情况;按生产订单核算成本,区分研发费用与生产经营费用分离与不分离两种情况;按产品核算成本,区分研发费用与生产经营费用分离与不分离两种情况。

帮助企业实现:1、按照费用分配方法(可按项目工时占比)区分研发费用与生产费用;2、根据入库仓库不同,研发成功满足销售的产品成本费用从研发支出中剥离;3、按产品核算成本时,可多对一做到产品成本结转为项目成本;4、自动生成结转凭证,费用不分离情况,制造费用或生产成本自动核算并生成成本结转至研发支出;5、自动生成研发费用凭证,研发支出按照正品、废品比例结转研发费用。

U8研发费用自查小助手从合规性、不相容职责、持续研发、指标检查四个方面监测企业研发费用归集过程。不相容职责,检查企业人员职责划分做好研发合规第一步,合规性通过资料归集、项目预算,做好过程管控,财务指标分析、新产品收入占比识别隐藏风险。持续研发检查企业研发项目截止期间是否做到连续投入。做到将企业研发费用明细与研发费用政策规定的八大费用关联,规避税务重点核查风险;预制指标、根据政策要求自定义指标,减少研发费用加计扣除申报的风险点。

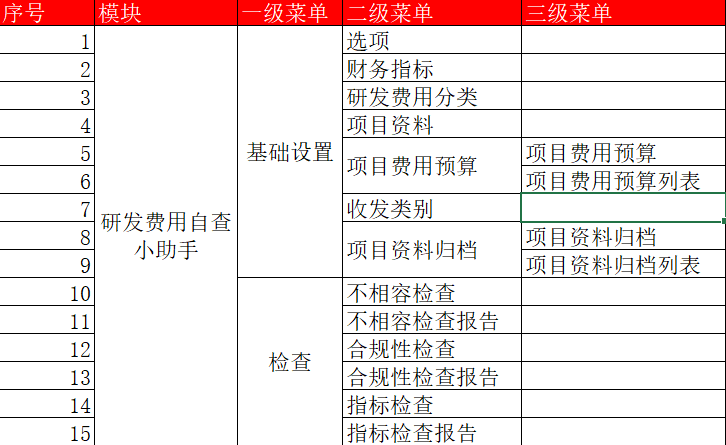

4.1 研发项目自查

4.1.1 菜单

4.1.2 选项、行业

所属行业,预制三个行业,选择为软件设计行业会影响后续财务指标的要求。

4.1.3 财务指标

4.1.4 研发费用标准分类

研发费用标准分类,取财务科目数据,与财务指标挂钩,可以检测出各项费用是否超出审计财务指标标准。

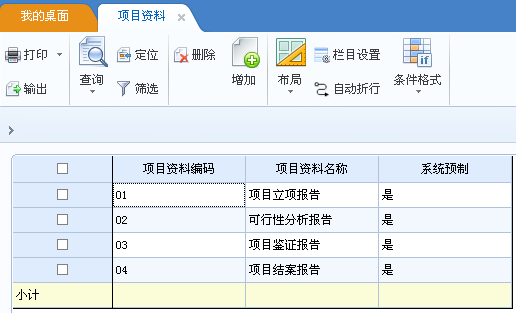

4.1.5 项目资料归档

根据税务机关核查研发项目留存备查资料清单系统预制或可自己增加资料清单,让企业研发费用资料一目了然。

根据资料清单上传资料附件留存,后续将会对照资料清单检查附件是否都已上传,有差异将会提醒。

4.1.6 项目费用预算

项目立项后,根据标准费用分类设置费用预算,进行项目费用管控,避免超出预算。

4.1.7 不相容检查

规范建立完成,定期可对研发项目进行检查,系统从不相容检查;合规性检查;指标检查;持续经营检查四个方面检查企业做账过程中的漏洞,企业及时调整避免税务风险。

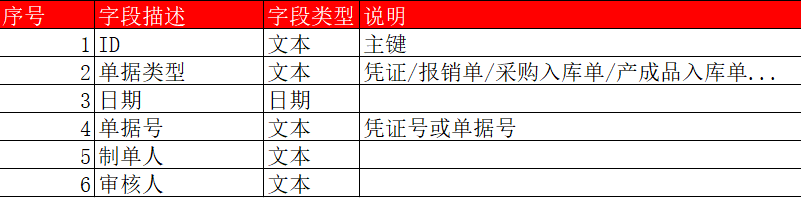

不相容检查:检查企业领料、入库等单据,各费用凭证是否职责清晰,避免出现制单人和审核人一致的情况。报告统计不合规数据并可查看明细单据号。

选择日期区间,进行检查。

检查逻辑:

1.检查研发费用分类指定科目的凭证,制单人和审核人是否为同一人;

2.检查指定收发类别的出入库单据,制单人和审核人是否为同一人;

3.检查费用报销单,制单人和审核人是否为同一人;

4.异常数据存储到不相容检查结果表。

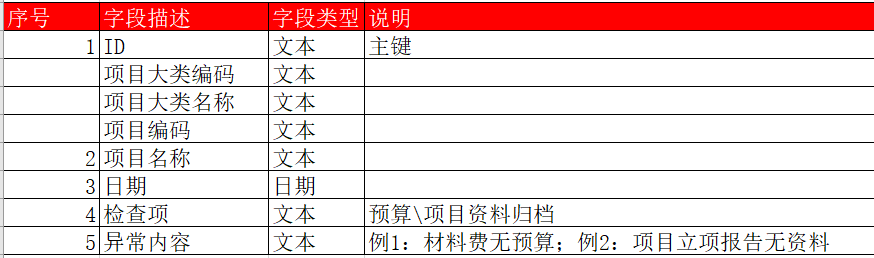

4.1.8合规性检查

合规性检查:项目资料归档内容检查,资料内容描述或附件是否存在;项目预算检查,项目预算是否有预算金额。

选择日期区间,进行检查。

检查逻辑:

1. 项目资料归档内容检查,资料内容描述或附件是否存在;

2. 项目预算检查,项目预算是否有预算金额;

3. 异常数据存储到不相容检查结果表。

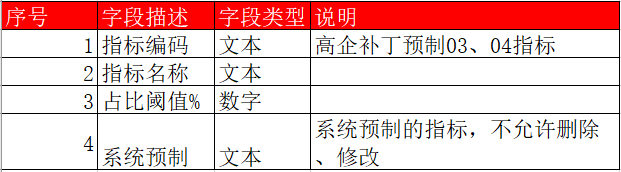

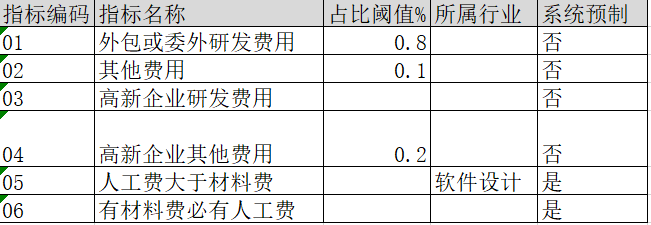

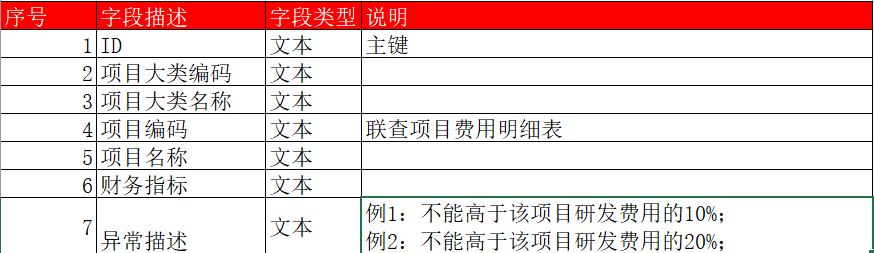

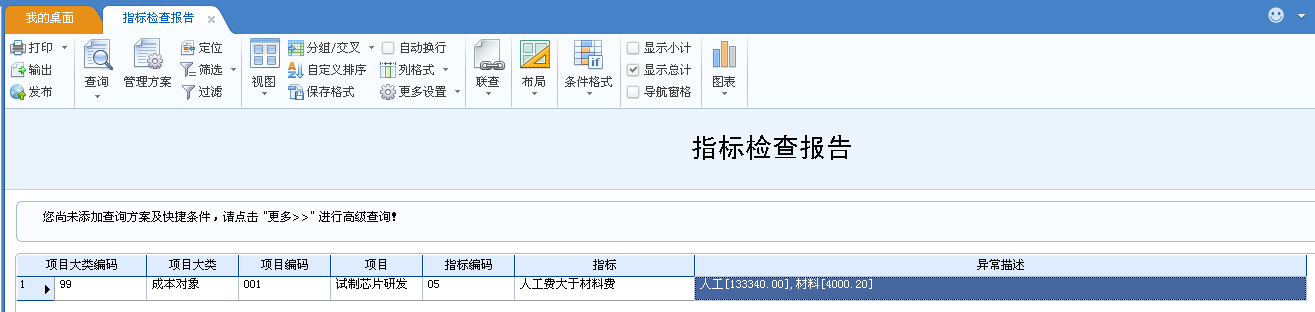

4.1.9指标检查

指标检查处理逻辑:

数据抽取:根据研发费用分类的科目设置,抽取总账凭证科目借方发生,并存储到项目费用明细表

根据财务指标占比阈值,检查是否超额,异常写入指标检查结果表

系统预制规则检查05、06指标,异常写入指标检查结果表

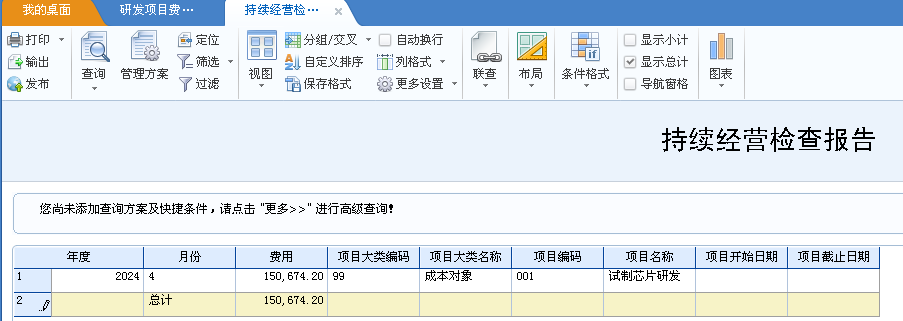

4.1.10持续性经营检查

持续研发定义:检查研发项目在项目立项-项目结案期间是否有研发投入。

扫一扫咨询微信客服

扫一扫咨询微信客服地址:湖南省长沙市岳麓区芯城科技园二期14栋203-1室

联系电话:0731-82199263

联系邮箱:saasda@saasda.com

营销电话:0731-84455511