周二有约第三场:存货核算专场

2018年08月14日

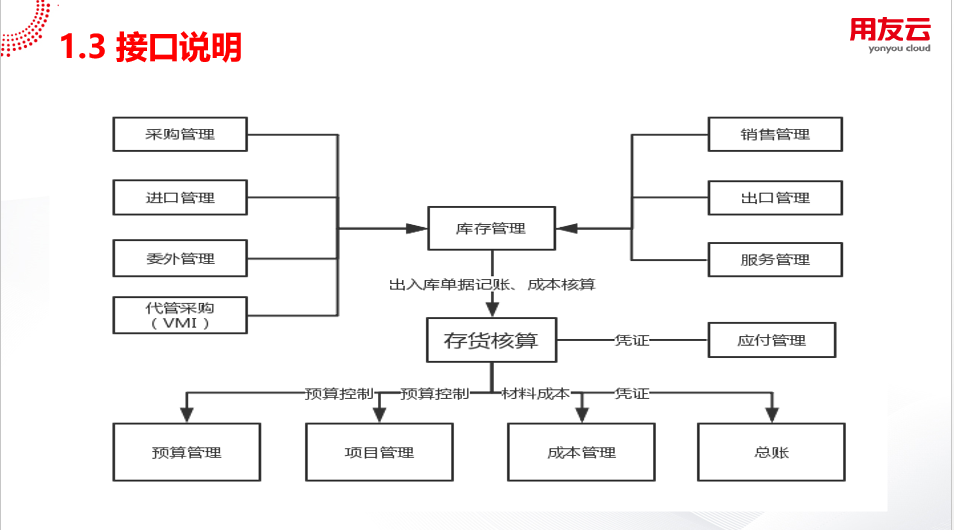

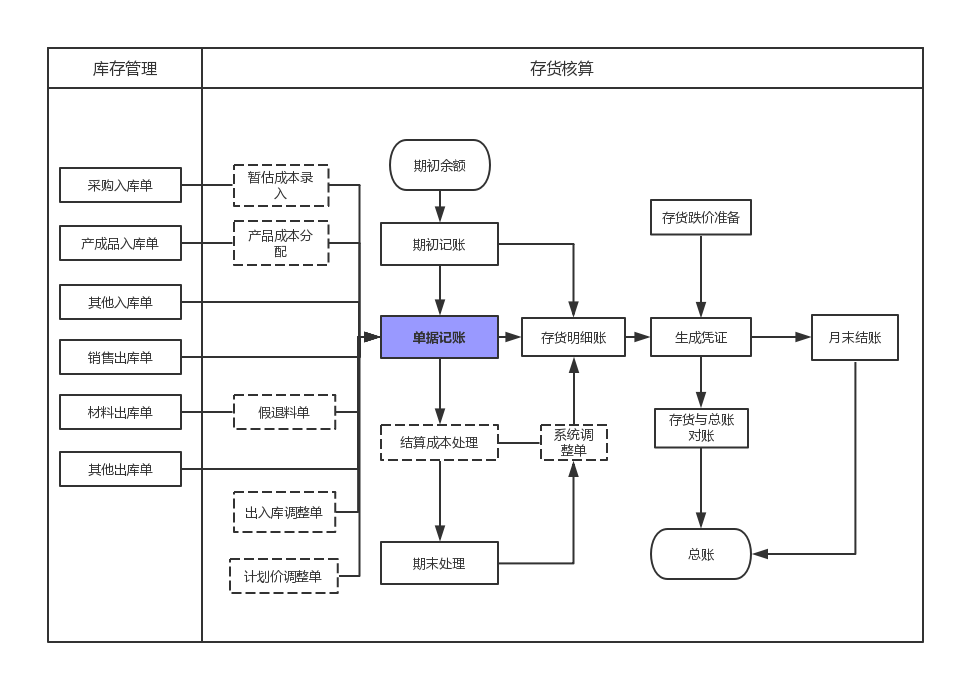

存货核算系统针对企业存货的收发存业务进行核算,掌握存货的耗用情况,及时准确地把各类存货成本归集到各成本项目和成本对象上,为企业的成本核算提供信息,并可动态反映存货资金的增减变动情况,提供存货资金周转和占用的分析,在保证生产经营的前提下,降低库存量,减少资金积压,加速资金周转,具有及时性、可靠性和准确性。

所以确保存货核算数据的正确性,日常的业务数据录入,与流程的正确操作至关重要。

说到存货核算,那真的是个让人头疼的主。一到月末就对账不平,查找原因,改错误又得花费大量的时间。

不着急,赛思德知道大家的困惑,所以在8月14日我们就举办了一个存货核算的专场,为大家答疑解惑。

高级服务顾问曾勇科老师则针对采购、销售成本的计价方式作为一个专题,结合案例详细的讲解。

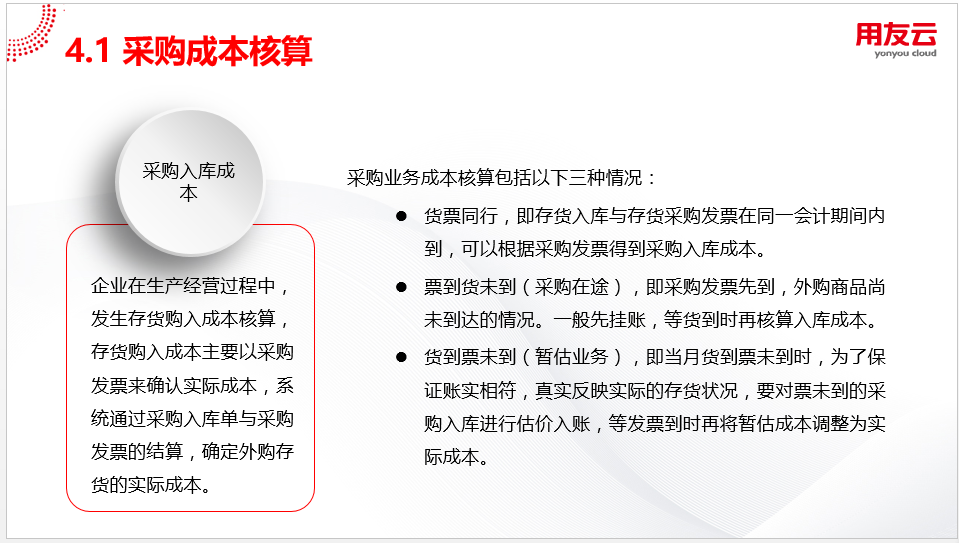

当货到票未到时,存货以暂估成本入账,发票到后以发票实际成本入账。

暂估方式有哪些?

l 月初回冲

l 单到回冲

l 单到补差

这三种方式的具体操作流程又是怎样的呢?他们之间又存在什么区别呢?

存货的计价方式有哪些?

l 移动平均法、先进先出法、个别计价法

l 全月平均法

l 计划价法

l 后进先出( 2006会计准则取消)

可以按照什么设置计价方式?

l 销售成本核算的方式又有哪些?

l 核算方式:按销售出库单。

l 核算方式:按销售发票。

l 核算方式:按发出商品核算成本 。

曾老师通过融合他十几年的从业经验与实际案例,对此进行精彩的讲解。

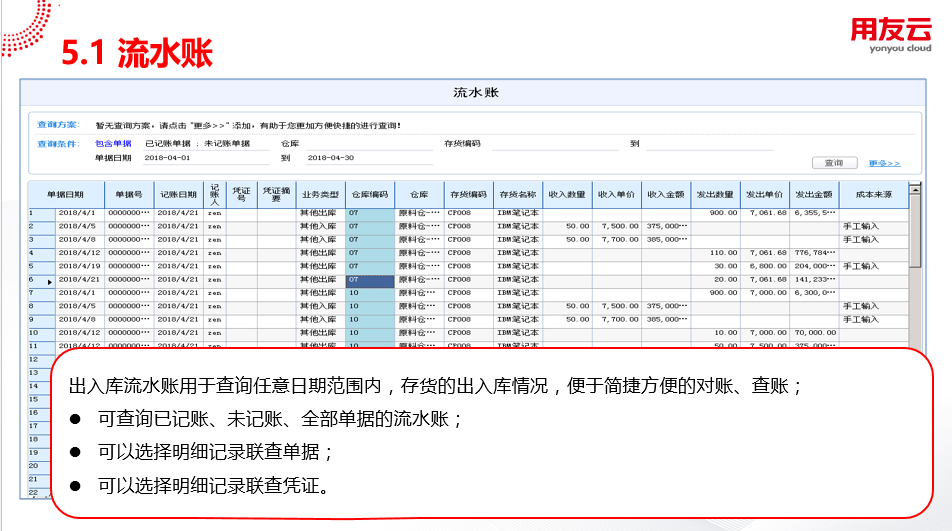

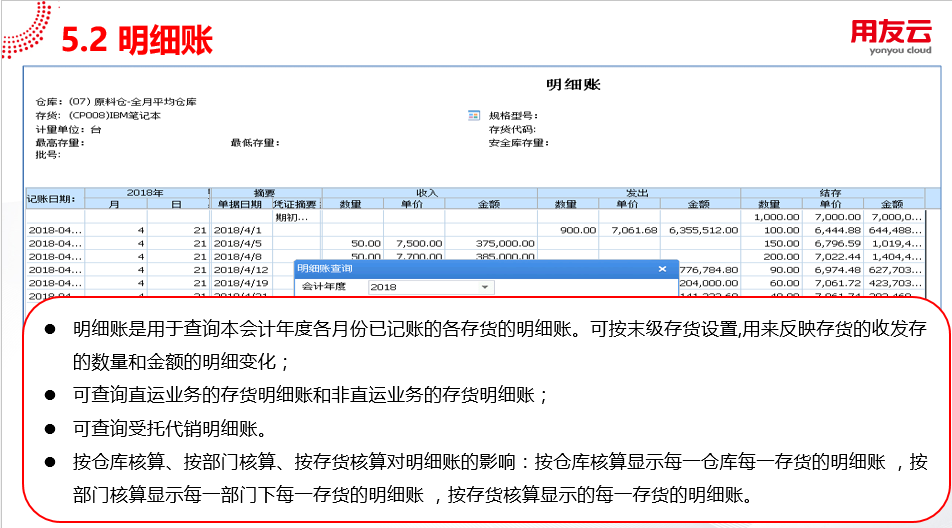

最后老师们还将存货核算中的报表给大家梳理了一遍,在什么情况下,可以使用哪个报表进行查询,几大报表之间有什么关联关系,又有什区别。

扫一扫咨询微信客服

扫一扫咨询微信客服地址:湖南省长沙市岳麓区芯城科技园二期14栋203-1室

联系电话:0731-82199263

联系邮箱:saasda@saasda.com

营销电话:0731-84455511